Case study: revisamos los eCommerce de los supermercados

Con este post quiero aprovechar para darle un vistazo en general a ese sector y responder contigo a algunas preguntas: ¿cuál es el nivel de madurez digital de los supermercados? ¿han tenido capacidad de reacción? ¿cuál es el que está mejor preparado?

De entre todas las tipologías de tiendas online y todos los nichos posibles, los que han recibido una mayor exigencia durante toda la crisis del Coronavirus han sido, sin lugar a dudas, los eCommerce de los supermercados.

Merece la pena hacer una reflexión y ver lo que podemos aprender de un sector que ha tenido que sacar lo máximo de sí mismo para volcarlo en cualquier tipo de negocio.

eCommerce de supermercados: Contexto inicial

Antes del Coronavirus, cada uno de los comercios que vamos a analizar tenía un determinado grado de penetración digital y le daba un peso específico distinto al eCommerce dentro de su estrategia.

Este tipo de negocios están especialmente asociados al retail o comercio físico por razones como:

- Conveniencia: gran parte de las compras que se realizan son para consumo inmediato, ni siquiera en 24 horas, sino que son compras para el momento.

- Confianza: especialmente en cuanto a productos frescos se refiere, necesitamos interactuar con el producto, verlo e incluso tocarlo. Para muchas personas es una acto de fe comprar fruta, carne o pescado online.

- Rutina: puede parecer una tontería, pero para una gran parte de la población, ir a comprar es un acto rutinario que está incorporado a su planificación semanal y siempre resulta complicado deshacerse de las rutinas.

Cuando se declara la cuarentena en España, los supermercados se convierten en uno de los pocos comercios que siguen prestando atención al público por su carácter de primera necesidad. Las compras se disparan, más allá de una primera fase de acopio e incertidumbre, haciendo que sean el motor de un consumo prácticamente parado en seco.

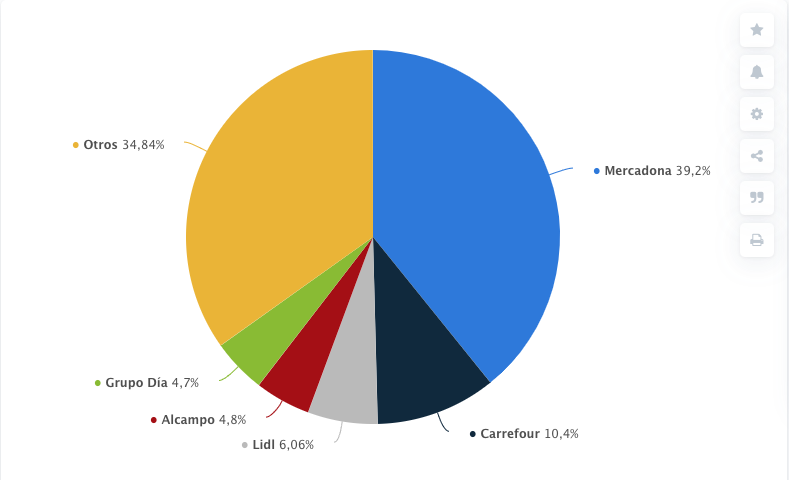

En ese periodo de confinamiento, la cuota de mercado se repartía aproximadamente del siguiente modo:

Está claro que Mercadona es el gran dominador con casi un 40% de las ventas. Más adelante analizaremos estos supermercados para ver cuál es su relevancia digital.

Pero claro, cuando las circunstancias y el contexto cambian, se redefine también la forma de interactuar entre el público y el negocio.

¿Quién es el cliente tipo de los supermercados online?

Si pensamos en el cliente tipo de los supermercados sin añadirle el adjetivo «online», nos damos cuenta de que es uno de los sectores más transversales que existen. Prácticamente toda la población de 15 años en adelante es cliente potencial porque todos compramos en ellos.

Si ponemos la coletilla «online», vemos que se reduce bastante. Hay parte del público que, por los motivos comentados antes, sigue fiel al hecho de hacer la compra físicamente.

Seguramente el perfil de comprador de supermercado online deje fuera a la horquilla de mayor edad de la población que, ya sea por recelo a la compra por Internet o por problemas de habilidad y accesibilidad, no se encuentran cómodos con este canal.

También afecta al resto de segmentos de edad en aquellos usuarios que no son avanzados digitalmente, carecen de una cultura digital o simplemente prefieren desplazarse para hacer personalmente sus compras.

¿Qué ha cambiado el Coronavirus dentro del sector?

Es interesante ver cómo una crisis como esta ha trasformado el eCommerce a todos los niveles.

Aún así, hay que empezar por decir que las ventas de productos de conveniencia (alimentación, higiene y limpieza) por parte de tiendas de alimentación, supermercados e hipermercados, ya estaba levantando el vuelo antes de la llegada de la pandemia. Podemos ver este gráfico de Statista que muestra una clarísima tendencia alcista en el número de transacciones de 2014 a 2019.

En los primeros tres trimestres de 2014, a duras penas se llegaba a las 1.000 transacciones, mientras que para el final de la serie analizada ya se había más que triplicado la tendencia.

Con el estallido del Coronavirus, las ventas a través del canal online se disparan hasta un 25% más que en el mismo periodo del año anterior.

El periodo de confinamiento ha servido para que muchos usuarios se acerquen por primera vez a los eCommerce de los supermercados. Personas de todos los segmentos de edad (incluidos los más altos) han descubierto las ventajas de esta modalidad de compra llevadas por el miedo a permanecer en los establecimientos físicos y las interminables colas en algunos momentos.

Lógicamente a medida que se vaya relajando la situación, los supermercados volverán a recibir público, pero casi tres meses son más que suficientes para generar un hábito en el cliente.

De alguna forma podríamos extrapolar lo que ocurre con las transacciones después de un periodo de grandes ventas estacionales. Tras el Black Friday, por ejemplo, se genera una inercia que se mantiene en el tiempo, más o menos dependiendo de nuestra habilidad para fidelizar a los clientes.

Está en manos de los supermercados el mantener una mayor cuota de mercado online y balancear de otra forma sus ventas.

¿Cuáles han sido los retos para los supermercados online?

No ha sido tan fácil como suena porque muchas de estas marcas no estaban preparadas para vender online con garantías ante la demanda que vino.

Las webs de los supermercados se saturaron e incluso llegaron a caerse por la cantidad de vistas. Y, si a esta falta de recursos le sumamos el que la logística tampoco podía asumir la demanda, tenemos días de caos y mala experiencia de usuario.

Por lo tanto, el primer reto que han tenido que acometer prácticamente en tiempo real ha sido el de la adecuación de los recursos. Los eCommerce de los supermercados simplemente no estaban listos para una demanda así y les ha tocado redimensionar muchos aspectos. Han tenido que trabajar técnicamente sus infraestructuras, y también aumentar los recursos humanos y económicos destinados a la división online.

Ahora, con todo más estabilizado, lo siguiente a tener en cuenta es que deberían analizar en profundidad cómo son sus tiendas digitales y si están a la altura a nivel de experiencia de usuario, usabilidad y operatividad.

Análisis de eCommerce de alimentación

Para ser más preciso, he evitado de manera totalmente consciente la palabra «supermercado» en este epígrafe. Te cuento por qué.

En el segmento de la venta de alimentación, higiene y limpieza (los productos básicos), obviamente destacan las grandes cadenas de retail que tienen sus tiendas online también, pero hay otra serie de actores adicionales que tienen una gran importancia en este mercado.

Me refiero a las plataformas que funcionan como supermercados pero, en realidad, solo se nutren de ellos. Hablo, por ejemplo, de Amazon Prime Now, Lola Market o Ulabox e, incluso, Glovo. Podríamos decir que no son supermercados, pero sí una forma de hacer la compra online y, en muchos casos, son plataformas más avanzadas tecnológicamente y a nivel de servicio.

De todos modos empezaremos este breve repaso por los que más venden a nivel nacional y luego profundizaremos en este otro tipo de servicios.

#1 – Mercadona

Todo el mundo que hubiera intentado comprar algo en Mercadona antes del año pasado se hubiera encontrado con una web realmente poco optimizada para el cliente. Afortunadamente para ellos, recientemente le dieron una vuelta bastante profunda.

La página nueva tiene un buen aspecto, no está mal pensada en cuanto a arquitectura se refiere y, además, se navega con comodidad. Es limpia visualmente ya que tiene las categorías y las subcategorías en un sidebar, mientras que dejan el protagonismo de la parte central para el producto.

El problema viene cuando queremos hacer un pedido fuera de las áreas en las que vende online desde este soporte. En ese caso se informa de que debemos recurrir a la versión clásica de la web.

Esto nos devuelve al punto de partida: un site en el que es complicado registrase y resulta muy poco intuitivo en general. Además, justo después del Coronavirus, todavía nos esperaba una sorpresa.

La crisis del COVID les ha superado con creces. Tal ha sido el nivel de tráfico y ventas que han tenido que cerrar la venta online desde el mes de marzo porque no podían asumirla.

Parece que se han replanteado la estrategia y en el mes de junio de 2020 estrenarán un nuevo centro logístico en Madrid para activar la venta en esta comunidad, tal y como ya hace en Barcelona y Valencia.

#2 – Carrefour

Aunque sea el segundo en ventas en España, hay que reconocer que el grupo francés sí le ha dado un mayor protagonismo a la web en su estrategia.

Solo hay que ver la web para darse cuenta que, aunque es mejorable, resulta más usable en determinados aspectos que la de Mercadona. Para empezar, porque cuenta con un gran buscador (básico en estas tiendas) que, además, es predictivo. También destaca la posibilidad de aplicar filtros para modificar los productos, una funcionalidad básica en cualquier tipo de eCommerce.

Además, han sido inteligentes a la hora de buscar la convergencia entre su red de tiendas físicas y el canal web con su servicio Drive. Básicamente consiste en un click and collect (compra online y recoge offline) llevado a una zona habilitada del parking para que el usuario lo cargue en su coche y lo transporte.

Las fichas de producto están bien en cuanto a información (incluso aportan datos nutricionales), pero puede que el diseño sea un poco justo. Dicho lo cual, esto va en el criterio personal de cada uno y seguramente lo hayan testado.

#3 – LIDL

El tercero en discordia está un poco a medio camino entre los otros dos competidores en lo que se refiere a su tienda online.

En cuanto a estética y funcionalidad, seguramente se encuentre por debajo de Carrefour y del nuevo diseño de Mercadona, pero netamente es superior al antiguo de estos últimos.

Aún así y fruto de esta situación, vemos como muchos productos simplemente no están disponibles online.

La verdad es que tiene un importante margen de mejora para seguir creciendo y deberá hacerlo para mantener la pelea que ya ofrece en el plano offline.

Otras plataformas

Ya lo apuntaba al principio de este epígrafe. Hay otras plataformas que sirven para hacer la compra online en muchos de estos supermercados.

Una de las más potentes es Amazon Prime, ya que gracias a su capacidad de negociación puede llegar a muchos proveedores manteniendo un precio competitivo. Si a esto le sumamos su potencia logística, son capaces de servir en dos horas el pedido en algunas áreas de España como Madrid y Barcelona, lo que es un auténtico valor añadido.

Entre los competidores de Amazon en este segmento, encontramos al citado Lola Market que gestiona pedidos en múltiples establecimientos como Mercadona, LIDL, Carrefour, El Corte Inglés y, además de esto, en mercados locales, permitiendo combinar varios supermercados en un mismo pedido. No está desplegado en todo el territorio nacional, pero llega a una parte importante y resulta una opción que seguramente explorarán los nuevos clientes de supermercados online.

En un estilo similar en cuanto a modelo de negocio encontramos Ulabox, que también permite la compra multi-tienda, aunque está más limitado en cuanto a área de reparto.

Conclusión

El de los supermercados online es un sector llamado a crecer en los próximos meses y años. Tiene todavía un margen de penetración muy considerable. Y todo lo ocurrido a raíz del COVID-19 ha supuesto un fuerte impulso (recordemos que antes, el eCommerce de los supermercados a duras penas representaba un 2% de los ingresos para ellos).

El cliente ha dinamitado muchos miedos y frenos, con lo que empezará a considerar más la opción de comprar online.

De todos modos, siempre se puede crecer y, si se lo toman en serio, hay muchas mejoras que pueden plantear en sus tiendas online tanto en diseño y alcance como en funcionalidades. De todos modos, una de las vías a trabajar, y en la que seguro que veremos novedades progresivamente, es en las sinergias entre on y offline.

Teniendo esas inmensas redes de tiendas físicas es casi imprescindible que sean capaces de encontrar la forma de explotar la multicanalidad porque el usuario lo va a reclamar.

De todos modos, solo nos queda esperar y vigilar lo que ocurre. Seguramente, si actualizo este post en 12 meses, el panorama se habrá transformado.

Deja una respuesta